Раздел навигации по сайту sweetinfo.ru

Sweetinfo.ru – весь рынок сладостей в России.

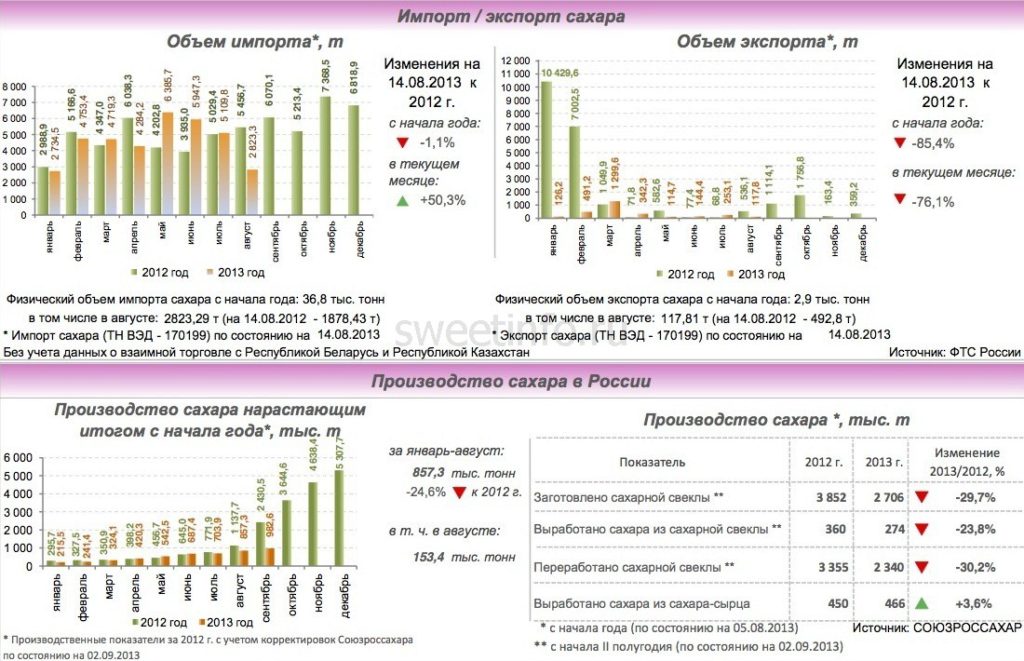

По данным Союзроссахара, по состоянию на 2 сентября т. г. переработку сахарной свеклы в России вели 37 сахарных заводов из 77 (в прошлом году на аналогичную дату работал 51 завод), общая суточная мощность переработки сахарной свеклы составила

165,00 тыс. т. С начала второго полугодия 2013 года заготовлено 2 706,4 тыс. т свеклы (в прошлом году – 3 852,2 тыс. т), переработано 2 339,9 тыс. т свеклы (в 2012 году – 3 354,7 тыс. т) и выработано 274,4 тыс. т сахара (за аналогичный период 2012 года – 359,9 тыс. т). За отчетную неделю суточное производство сахара по данным на 02.09.2013 увеличилось на 29% и составило 18,6 тыс. т. Переработку сахарной свеклы вели в ЮФО – 14 заводов из 15, в ЦФО – 19 из 44, в ПФО – 2 из 15 и в СКФО – 2 из 3 заводов.

По состоянию на 28.08.2013 средние оптово-отпускные цены в основных сахаропроизводящих регионах РФ опустились до минимальной отметки за последние пять недель и составили 24 667 руб./т (с учетом НДС) (-1,6% к уровню цен предыдущей отчетной даты), рост по отношению к данным на начало года составил 7,9%.

По данным Росстата, в ходе отчетной недели внутренние потребительские цены на сахар в РФ продолжили свой рост, обозначив незначительное повышение в 0,6% к предыдущей отчетной дате, средняя розничная цена составила 34,4 руб./кг. По данным ФГБУ «Спеццентручет в АПК», средняя отпускная цена в региональных центрах РФ (с учетом НДС) по состоянию на 02.09.2013 составила 33,01 руб./кг (+1,0% за неделю).

На минувшей неделе ценовые котировки на сахар-сырец на поставки в октябре 2013 года на Нью-Йоркской товарно-сырьевой бирже ICE имели разнонаправленный характер, при этом в итоге закрывшись в конце недели на повышении до 370,2$/т (+2,8% к данным пятницы предыдущей недели). Во вторник фьючерсы на сахар-сырец показали рост до 363,1$/т (+0,8% по отношению к предыдущей торговой сессии). В середине недели котировки снизились на 0,5% и составили 361,1$/т. Причиной снижения послужили прогнозы Международной сахарной организации (ISO) по увеличению глобального профицита продукта в 2013/14 МГ с 3,5 млн т, озвученных в мае т. г., до 4,5 млн т, а также рост объемов производства сахара в Бразилии. Увеличение производства сахара ожидается и в Китае в 2013/14 МГ до 13,5 – 14,0 млн т в текущем сезоне, что окажет влияние на внутренние цены в стране. В Индонезии, напротив, из-за неблагоприятных погодных условий ожидается снижение производства продукта, вследствие чего будет увеличен импорт товара из других стран с 2,5 млн т в прошлом сезоне до 5,4 млн т в текущем маркетинговом году. К 2016 году ожидается увеличение производства сахарного тростника в Аргентине, рост составит порядка 10%, а к 2020 году он может достичь 33%, это будет возможно благодаря государственным инвестициям в отрасль, а также расширению посевных площадей.

Информация предоставлена Федеральным государственным бюджетным учреждением "Специализированный центр учета в агропромышленном комплексе"

Авторизуйтесь или зарегистрируйтесь, чтобы комментировать записи блога.

Комментарии (0):

Эту заметку еще никто не прокомментировал. Ваш комментарий может стать первым.